Az életbiztosítás többet jelent pusztán védelmi eszköznél, mert lehetőséget kínál arra, hogy pénzügyi biztonságot teremts vele saját magadnak és a családodnak. Az életbiztosítások a váratlan helyzetekre nyújtott fedezeteken túl, egyre kiválóbb megtakarítási lehetőséget is kínálnak. Természetesen, ehhez ismerned kell azok formáit és a bennük rejlő lehetőségeket, amihez bátran kérj szakértő segítséget!

Hogyan működik az életbiztosítás, mint megtakarítás?

Az életbiztosítás lényege, hogy egy szerződés keretében a biztosítottként meghatározott időszakon keresztül díjat fizetsz, ami fedezetet nyújt számodra vagy kedvezményezetteknek egy esetleges haláleset vagy egyéb biztosítási esemény (pl. rokkantság) bekövetkeztekor. Azonban a megtakarítással kombinált életbiztosítások ennél többet is nyújtanak: a befizetett díj egy része hosszú távú pénzügyi befektetéssé válik. Ez az életbiztosítási lehetőség gondoskodik róla, hogy a szerződés lejártakor jelentős összeget kapj vissza.

Az életbiztosítás típusai és a megfelelő választás

A piac többféle kötvénytípust kínál, ezért fontos tisztában lenned a lehetőségekkel, mielőtt döntést hozol.

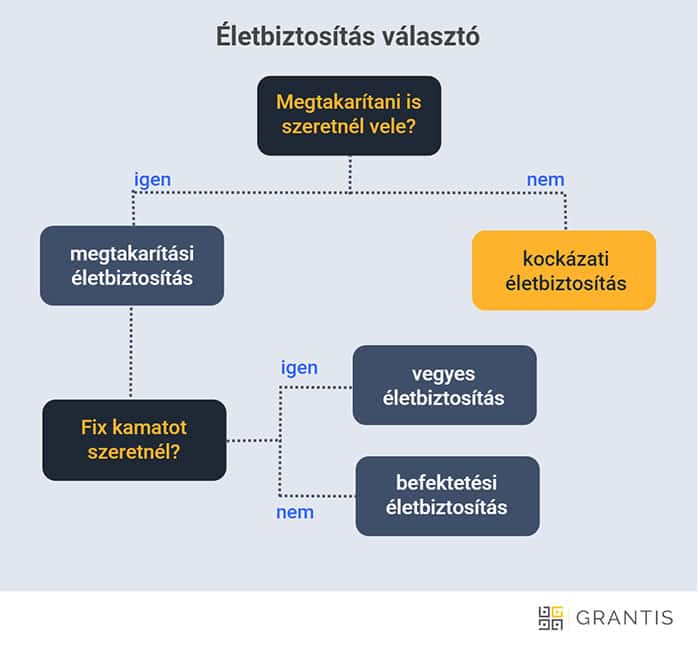

1. Kockázati életbiztosítás: védelem váratlan helyzetekre

Ez a típus kizárólag a biztosított halála esetén térít a kedvezményezetteknek. Nem tartalmaz megtakarítási elemet, így elsősorban akkor ajánlott, ha szeretnél gondoskodni szeretteidről egy tragédia esetén, de nem keresel befektetési lehetőséget.

2. Megtakarításos életbiztosítás: anyagi biztonság és hozam

A megtakarítással kombinált életbiztosítások lehetővé teszik, hogy a befizetett díj egy része befektetésre kerüljön, így növekedhet az összegyűjtött tőke. Két fő típusa létezik:

- Hagyományos megtakarításos életbiztosítás, ami garantált hozamot biztosít, így kiszámítható és biztonságos megtakarítási forma.

- Befektetési egységekhez kötött (unit-linked) életbiztosítás, amikor a megtakarítási rész különböző befektetési alapokba kerül, így a hozamok piaci teljesítménytől függően alakulnak. Nagyobb nyereség érhető el, de ezzel együtt magasabb kockázattal is jár.

3. Vegyes életbiztosítás: biztosítás és tőkenövekedés egyben

Ez a típus egyesíti a kockázati és a megtakarításos biztosítás előnyeit. Te, mint biztosított, halál esetén a családod egy meghatározott összeget kap, míg ha a szerződés lejártakor még élsz, te magad is hozzáférhetsz a megtakarított összeghez.

Milyen opciók állnak rendelkezésre?

A biztosítási piac sokféle lehetőséget kínál, amiket érdemes alaposan megvizsgálnod. A megfelelő döntéshez érdemes figyelembe venned:

- Díjfizetési módok: lehetőség van havi, negyedéves vagy éves befizetésekre, attól függően, hogy milyen pénzügyi stratégiát szeretnél követni.

- Futamidő: az életbiztosítások különböző időtávra köthetőek, így a hosszabb megtakarítási időszak általában nagyobb hozamot eredményez.

- Kedvezményezettek megjelölése: a szerződésben megadhatod, hogy halál esetén ki kapja meg a biztosítási összeget.

- Extra szolgáltatások: egyes biztosítások tartalmaznak kritikus betegségre vagy rokkantságra vonatkozó kiegészítő fedezetet is.

Miért érdemes életbiztosítással megtakarítanod?

Az életbiztosítás nemcsak védelmet nyújt, hanem idővel stabil pénzügyi alapot is teremt. Íme néhány érv mellette!

- Biztonság és előtakarékosság: ha rendszeresen fizeted a biztosítási díjat, egyfajta kényszermegtakarítást végzel, ami biztosítja a jövőbeli anyagi stabilitást.

- Adókedvezmények: bizonyos életbiztosítási termékek esetén adókedvezményt is igénybe vehetsz, ami még előnyösebbé teszi a megtakarítást.

- Infláció elleni védelem: a befektetési alapú biztosítások képesek növekedni, ezzel ellensúlyozva az infláció hatását.

- Rugalmas hozzáférés: egyes biztosítások lehetőséget nyújtanak arra, hogy idő előtt hozzáférj a megtakarításaidhoz, ha váratlan pénzügyi helyzet alakul ki.

Ha stabil és kiszámítható anyagi alapot szeretnél garantálni magadnak, az életbiztosítással történő megtakarítás kiváló döntés ehhez.